随着中国人口不断增加和城市化的快速推进,生活垃圾处理已成为困扰城市可持续发展的一大难题,越来越多"寸土寸金"的城市遭遇"垃圾围城"困扰。

目前世界上处理垃圾主要有3种方式:卫生填埋、堆肥和焚烧资源化利用。垃圾填埋,相对处理费用较低,但一方面加剧了土地资源的浪费,另一方面,生活垃圾填埋处理虽然把垃圾埋了,但并没有真正解决问题,造成了严重的二次污染。堆肥处理虽然达到了一定资源化目的,但堆肥量太大、养分含量低,长期使用易造成土壤板结和地下水质变坏,垃圾堆肥规模也难以做大。

能够将垃圾无害化、减量化和资源化处理的焚烧处置方式越来越受政府和业界关注。垃圾经过焚烧处理可使垃圾资源化利用,同时节约了大量的土地资源,焚烧是人口密集、土地缺乏大城市垃圾处理的主要方向。

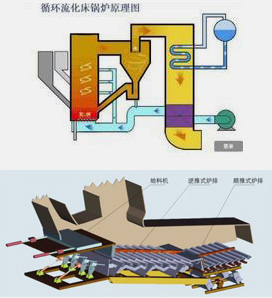

在垃圾焚烧发电工艺中,流化床和炉排炉是最有竞争力的两种技术。这两种技术在工艺上各有千秋,都是成熟的焚烧技术。据《中国垃圾焚烧发电市场分析报告》(2012)统计,截止到2010年,全国104座垃圾焚烧发电厂中,采用机械炉排炉的焚烧厂占总数的60%左右;采用流化床焚烧炉的占30%左右;其他炉型占10%左右。

从处理垃圾的角度看,炉排炉技术对垃圾质量和成分的要求较低,前处理简单,飞灰量少,技术成熟,是发达国家目前采用的主要技术。我国大型炉排炉焚烧厂以引进国外技术和关键设备为主,国外技术占主导地位,建设投资相对较高。循环流化床技术主要是国内自主研发,以浙江大学、中科院、清华大学等为代表,适合处理含水率高、热值低的国内垃圾,处理费用也相对炉排炉低。但由于流化床技术进料要求高,飞灰产生量大,环境标准难以控制,以及设备连续运行能力和使用年限等方面的问题,在垃圾处理能力和环境影响等方面不如炉排炉。

在市场份额方面,大中城市仍然以机械炉排炉为主,中小城市及内陆城市和经济较发达地区,流化床的国产化技术、价格优势及掺煤获得的经济收益,仍将具有较大的吸引力。在未来一段时间内,我国的垃圾焚烧市场中炉排炉与流化床仍将有一段时间得共占市场局面。

在垃圾焚烧产业迅速发展的同时,多个项目遭遇"邻避效应",并发展成为群体性事件引发争议。

造成邻避事件的原因有多种,部分垃圾处理设施标准较低、后期运营管理不善、政府监管不到位、污染排放标准不明确、信息不公开等多种因素引发群众对垃圾焚烧的质疑,如何转变民众观念成为推进垃圾焚烧进程中的重点与难点。

垃圾焚烧选址一直是困扰我国垃圾处理的难题之一,也备受民众关注。今年5月1日,《广州市生活垃圾终端处理设施区域生态补偿暂行办法》开始实施,有专家表示,广州的生态补偿机制或可破冰越演越烈的垃圾焚烧选址难题,为全省乃至全国树立一个良好的榜样。

随着中国城市化进程的加速推进,许多城市面临垃圾围城的困境。面对日益严峻的环境形势,垃圾焚烧发电作为集中处理垃圾的有效途径逐渐兴起。尽管垃圾焚烧长期以来在争议中踯躅前行,但在全国城镇化发展的大背景下,土地资源日益稀缺,焚烧方式即有利于节约昂贵的土地成本,也符合国家"减量化、再利用、资源化"的发展方向。加之政策规划的支持,焚烧市场持续升温。

《"十二五"全国城镇生活垃圾无害化处理设施建设规划》明确表示,到2015年,全国城镇生活垃圾焚烧处理设施能力达到无害化处理总能力的35%以上,其中东部地区达到48%以上。这次国家首次将焚烧作为垃圾无害化处理措施之一,对其所占的比例提出了明确的要求。2012年3月,国家发展改革委发布《关于完善垃圾焚烧发电价格政策的通知》,规范了以生活垃圾为原料的垃圾焚烧发电项目的价格,直接利好企业。业内人士表示这无疑会进一步推动垃圾焚烧发电项目的加快上马,促进垃圾焚烧发电行业的蓬勃发展。

国家的政策暖风是垃圾发电产业发展迅猛的主要因素,针对我国严峻的城市垃圾问题,国家近年来连续发布了一系列政策法规,使城市垃圾焚烧项目投资、建设、质量控制和运营管理等都有了具体的政策依据和法律依据。查看全文

| 时间 | 政策名称 | 主要内容 |

|---|---|---|

| 2000 | 《当前国家鼓励发展的环保产业设备(产品)目录(第一批)》 | 将城市生活垃圾焚烧处理成套设备列入目录 |

| 2001 | 《城市生活垃圾焚烧处理工程项目建设标准》 | 首次规范焚烧厂建设标准和经济测算 |

| 2001 | 《生活垃圾焚烧污染控制标准》 | 规定了垃圾焚烧厂选址、技能指标和排放限制等 |

| 2002 | 《关于推进城市污水、垃圾处理产业化发展的意见》 | 明确已建垃圾处理设施的城市开征垃圾处理费,专项用于项目建设与运营维护 |

| 2005 | 《中华人民共和国可再生能源法》 | 鼓励发展生活垃圾焚烧处理,为垃圾焚烧发电项目电力并网和收购提供了保障 |

| 2006 | 《可再生能源发电价格和费用分摊管理试行办法》 | 明确了垃圾焚烧发电电价补贴政策及实施期限 |

| 2008 | 《财政部国家税务总局关于资源综合利用及其他产品增值税政策的通知》 | 垃圾发电产品实行增值税即征即退政策 |

| 2010 | 《生活垃圾焚烧污染控制标准(征求意见稿)》 | 规定了垃圾焚烧厂选址、设计、运行与管理的污染控制等 |

| 2010 | 《生活垃圾处理技术指南》 | 详细阐述了垃圾焚烧等生活垃圾处理技术的细节 |

| 2010 | 《关于加强生活垃圾处理和污染综合治理工作的意见》(征求意见稿)》 | 稳步强推垃圾分类,健全垃圾收运体系 |

| 2011 | 《关于进一步加强城市生活垃圾处理工作意见》 | 垃圾焚烧作为垃圾处理处置的主要发展方向得到国家肯定,垃圾焚烧处理项目建设获得实质性发展。 |

| 2012 | 《关于完善垃圾焚烧发电价格政策的通知》 | 垃圾焚烧发电执行全国统一垃圾发电标杆电价每千瓦时0.65元 |

| 2012 | 《"十二五"全国城镇生活垃圾无害化处理设施建设规划》 | 2015年生活垃圾焚烧处理设施能力占全国城市生活无害化处理能力的35%,东部地区达到48% |

2012年,住建部开展了生活垃圾焚烧厂等级评定工作,2013年3月,《2012年城市生活垃圾填埋场和焚烧厂无害化等级评定名单》公布。评级分为三个阶段: 第一阶段:各城市自查整改;第二阶段:各省组织检查评定;第三阶段:中环协组织专家组审核评定。焚烧厂等级评价从今年首次开始。

本次评级有50多座炉排炉垃圾焚烧厂参评,90%以上焚烧厂达到A级及以上水平,其中北京高安屯垃圾焚烧处理厂、深圳宝安垃圾发电厂、光大环保能源(苏州)有限公司、南海生活垃圾焚烧发电厂、李坑生活垃圾焚烧发电厂被评为AAA级别(炉排炉部分)。

中国垃圾处理行业起步晚,但通过近年来的发展,我国垃圾处理产业初具规模,垃圾处理市场容量有了显著增加,市场渗透率迅速提高,进入环卫行业的企业数量也在迅猛增加。现在我国的垃圾处理市场已经从导入期进入到成长期,并正向成熟期迈进。

《"十二五"全国城镇生活垃圾无害化处理设施建设规划》提出,到2015年,全国城镇生活垃圾焚烧处理设施能力达到无害化处理总能力的35%以上,处理能力达到307155吨/日。中国固废网《中国垃圾焚烧发电市场分析报告(2012版)》预测,"十二五"期间还需要新建272座垃圾焚烧厂,才能完成《规划》设定的目标。按每个项目3.27亿元投资计算,"十二五"期间垃圾焚烧发电项目总投资将达889亿元,产业各环节的垃圾焚烧设备供应商、工程承包商、运营商等将因此而受益。查看全文

2012全年的垃圾焚烧发电项目方兴未艾。据中国固废网最新发布的《中国城市生活垃圾行业投资分析报告(2013版)》数据显示,2012年全国至少有201个生活垃圾处理新建项目,生活垃圾处理市场投资总规模426.46亿元。垃圾焚烧发电项目在2012年已成为市场主角,项目数量占比超过一半,投资规模总额359.41亿元,占2012年全年生活垃圾处理项目市场总投资的84.48%。11月以来,山东、河北、吉林、黑龙江、重庆等省市加快上马垃圾焚烧项目,产业发展前景广阔。

随着垃圾焚烧发电产业的发展,国内形成了政府主导型企业、专业投资运营型企业、工程投资型企业和中介咨询类企业四种垃圾焚烧发电的市场投资主体约40-50家,这些企业占据着我国垃圾焚烧发电约50%以上的市场份额,并在实践中积极探索垃圾焚烧发电商业模式,推动我国垃圾处理行业的发展。查看全文

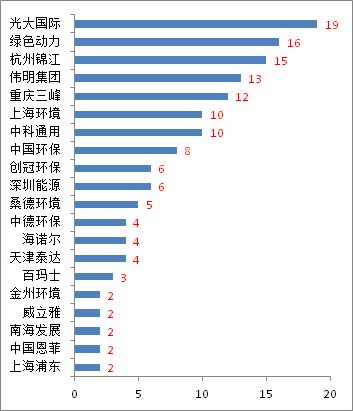

2012年,固废企业动作频频布局垃圾焚烧发电市场。BOT/BOO依然是垃圾焚烧市场主流的项目操作模式。光大国际年度新签约8个垃圾焚烧发电BOT项目,遍布江苏、浙江、广东、山东和海南等省份。桑德环境在垃圾焚烧BOT市场也斩获6个项目,分别位于黑龙江、重庆、河北、吉林、山东和湖南。杭州锦江集团继续延续BOO的商业模式,2012年在全国共获得6个BOO垃圾焚烧发电项目,处理能力达7900吨/日。查看全文

国内从事垃圾焚烧发电的投资商约有40-50家,按类型可分为政府主导型、专业投资运营型和工程投资型三类。中国固废网统计了21家企业截止2012年10月的垃圾焚烧项目数据。

2012年企业投运垃圾焚烧发电项目数量排名统计

欧洲可谓垃圾焚烧处理技术的发源地。目前欧洲共有19个国家采用了焚烧方式处理生活垃圾,包括:奥地利、比利时、捷克、丹麦、芬兰、法国、德国、匈牙利、爱尔兰、意大利、卢森堡、荷兰、挪威、葡萄牙、斯洛伐克、西班牙、瑞典、瑞士、英国,共有470多座垃圾焚烧利用设施(Waste-to-Energy Plants)。由于欧洲建设垃圾焚烧厂的历史较早,目前有许多焚烧厂在持续的改建和扩建。欧洲一些城市,包括一些东欧发展中国家,也在持续新建垃圾焚烧厂。

上个世纪九十年代以来,美国垃圾处理以卫生填埋为主(约占一半),生活垃圾管理以可再生资源回收为主,在垃圾焚烧厂方面注重运营,而不是建设新的设施。但近几年来,美国的又重新开始认识到垃圾焚烧建设的必要性。 2012年,美国共有85座垃圾焚烧利用设施77 座由私有企业运营,8 座由公共部门运营。此外,美国有20个新建及扩建项目。

近十年来,日本全国现有1200多座垃圾焚烧厂,其中各种规模的都有。按照是否连续运行可大体分为四类:全连续式焚烧厂、准连续式焚烧厂、机械炉排-序批式焚烧厂、固定炉排-序批式焚烧厂。尽管日本焚烧厂总数在减少,但是日本连续式垃圾焚烧厂数量仍然是呈增加趋势。与2000年相比,2009年日本连续式垃圾焚烧厂数量增加了20%;而其它三种类型分别减少了35%、53%和68%。

近十年来,韩国垃圾处理方式的结构变化很明显。总体来讲,填埋量呈现减少趋势,焚烧量呈增加趋势。目前,垃圾焚烧处理量以超过10000吨/日,超过卫生填埋处理量。韩国垃圾处理费中的10%用于改善和处理厂周边居民的关系,且通过垃圾焚烧节能效果显著。

印度总人口超过12亿人。有一些人口稠密的超大城市,如:孟买1300万人;新德里1280万人;加尔各答1186万人。印度的垃圾处理发展也历经一个曲折的过程,目前已经向焚烧方向发展。目前,印度首都新德里已经建设了二座机械炉排炉焚烧厂。

根据世界银行2012年的环境主题报告,非洲多个国家和地区的垃圾堆积成山,环境相当恶劣。越来越多的环保企业开始关注非洲固废处理产业巨大的商机,而世界银行、一些主权基金亦将投资固废产业视为朝阳行业。

2012年以来,受国家利好政策影响,垃圾焚烧发电行业如日中天。在"第六届固废战略论坛"上,多位专家表示,垃圾焚烧不是固废产业的全部,面对如火如荼的垃圾焚烧市场,应该冷静面对,谨慎乐观。此外,当前国内垃圾焚烧发电领域并没有真正完善的排放标准,一旦政府严控排放标准,产业发展将会受到严重制约。因此,主动提高垃圾发电排放标准,形成技术路线的转型,将有利于产业的长期健康发展。